2023年春节前夕,知名美妆连锁调色师(THE COLORIST)的母公司KK集团再次向港股递交了招股说明书,其披露的一系列财务数据在业内以及大众财经媒体圈引发了不小的波澜。

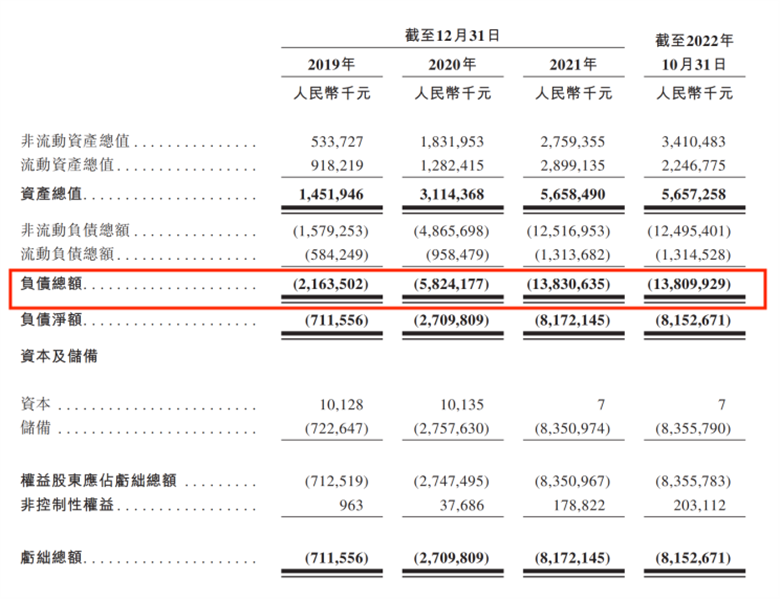

其中,争议最大的几个数据在于:KK集团发布的招股说明书显示,截止2022年10月31日,集团的负债总额居然达到了惊人的138亿元。而财报数据还显示,从2019年开始到2022年10月31日,KK集团的累计总营收只有87亿元。

截图来自KK集团招股说明书

与此同时,KK集团对外披露的信息还显示,截止最后一轮融资,KK集团的估值已经接近200亿元人民币。

在线下零售渠道哀鸿遍野的当下,一家负债超百亿,亏损数十亿的线下零售商为何会有200亿元的估值?这是很多人想不通的地方。

01

耸人听闻的巨额债务来自哪里?

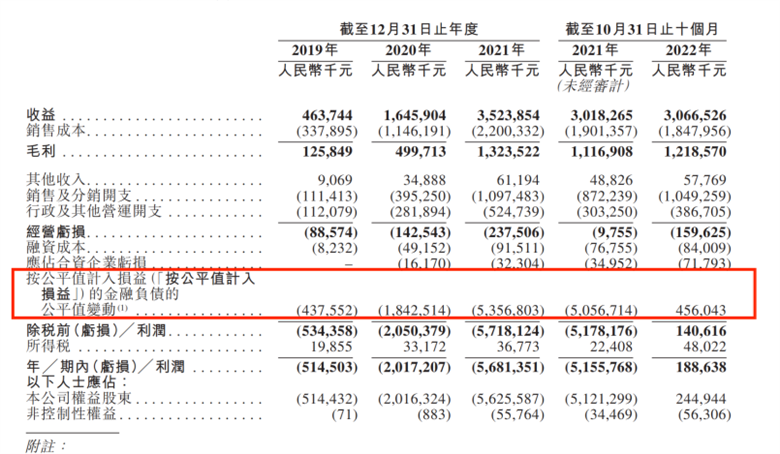

《未来迹Future Beauty》通过招股说明书发现,KK集团看起来耸人听闻的“巨额债务”,其中绝大部分来自“按公平值计入损益的金融负债”。

招股说明书显示,2019年到2022年10月31日,KK集团按公平值计入损益的金融负债的变动值金额分别为4.38亿元、18.43亿元、53.57亿元以及4.56亿元。

截图来自KK集团招股说明书

按照《香港财务报告准则》这些“按公平值计入损益的金融负债的变动值”在财务报表中都将体现为“债务”,从而形成巨额亏损。那么这些巨额的“按公平值计入损益的金融负债的变动值”是怎么形成的呢?

《未来迹Future Beauty》经过进一步了解发现,简单来说这些所谓“按公平值计入损益的金融负债”主要是企业在一级市场融资的过程中,随着估值不断变高,上一轮的投资人只要不退出,其持有的原始股也会随着不断增值,这个增值的额度对于企业来说就是“按公平值计入损益的金融负债”。对于投资人来说,则是他们所持有的可转换可赎回优先股。

《未来迹Future Beauty》结合媒体公开报道以及KK集团招股说明书发现,从2016年开始,KK集团至少已经进行了7大轮融资,媒体公开披露的融资总金额已经达到了42亿元人民币,而招股说明书显示截止2022年10月31日实际已收对价资金也达到32亿元。截止最后一轮由京东旗下JDAngara以及优视原联合创始人梁捷创办的KK Brothers领头的F轮融资,KK集团的估值已经接近200亿元人民币。其估值在5年时间里暴涨了200倍。

据招股说明书显示,截止2022年10月31日,KK集团按公平值计入损益的金融负债总额已经达到人民币107亿元。

《未来迹Future Beauty》进一步了解发现,由于估值的变动而形成巨额“按公平值计入损益的金融负债”的现象在港股非常常见,其中最出名的就是快手。

据公开财报显示,2020第三季度,快手的净亏损达到了骇人听闻的973.7亿元,其中就是因为“按公平值计入损益的金融负债”贡献了891.5亿的亏损。

但是,在港股这些夸张的亏损或者债务数字其实并不能反映公司的真实盈利能力,这些数字的巨额变动背后,和公司的实际经营情况关系并不大。

那么,KK集团的实际经营能力到底如何呢?

02

调色师的单店盈利能力堪比屈臣氏?

在纷繁复杂的财务报表中,再加上不同的会计计算方法,要想摸到一家公司真实的盈利能力并不容易。不过早在20世纪80年代有着有线电视之王的约翰马龙在一系列的企业并购中,就发明了“EBITDA”的概念,用来衡量一家企业的真实盈利能力和偿债能力。

EBITDA也叫息税折旧摊销前利润,和在传统的企业经营状况分析中,采用净利润、现金流等财务指标来衡量公司的健康状况和投资价值相比,这种方法排除了折旧摊销等可以人为主观调整或者不受经营者控制的税收、利息等因素对财务报表的影响。因此, EBITDA非常适用于评价那些投资回报周期长的企业的真实盈利能力。也有利于比较不同会计准则下企业之间的价值。[1]

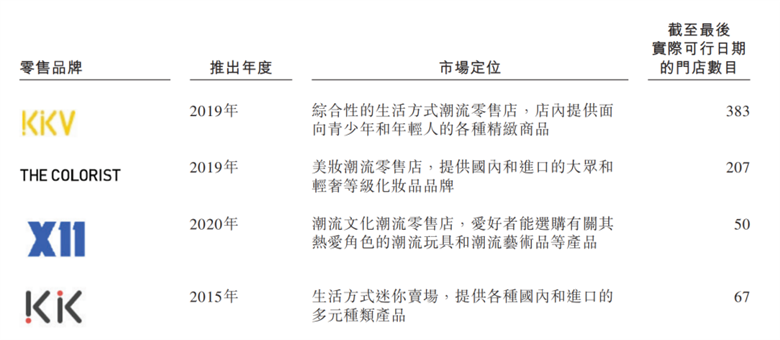

招股说明书显示,KK集团定位为“潮流零售商”,以为Z世代年轻消费者提供优质的时尚潮流商品,让美好生活无边界为使命。目前旗下共有综合性生活方式潮流零售店KKV;美妆潮流零售店THE COLORIST(调色师);潮流文化零售店X11以及生活方式迷你卖场KK四种类型的线下零售店,截止2022年10月31日在全球总共有701家门店,其中的556家为自有直营店铺。

截图来自KK集团招股说明书

从对营收的贡献来看,目前KKV占比最大,截止2022年10月31日的财报显示,KKV的营收占了集团总营收的65.3%;THE COLORIST(调色师)占比17.3%,是集团第二大营收和利润贡献体。

对于THE COLORIST(调色师)过去几年在业界的评价一直两极分化,一部分人将其视为实体新零售的标杆,而另一部分人则认为其在资本催熟之下“虚火旺盛”。那么其盈利能力到底如何呢?

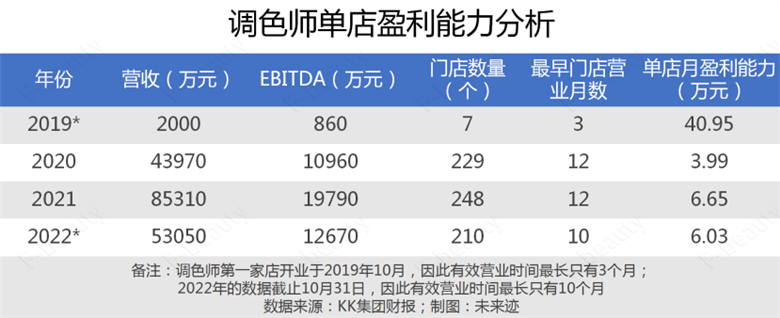

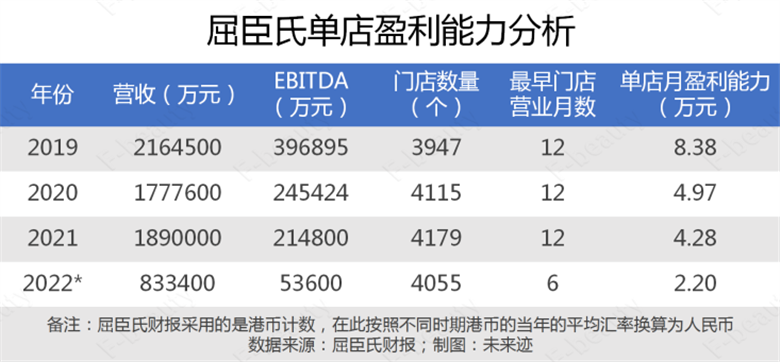

《未来迹Future Beauty》通过KK集团公布的财务数据,整理出了THE COLORIST(调色师)过去4年的单店月均EBITDA发现,其最近两年的单店月均EBITDA已经稳定在了6万元左右。

根据《未来迹Future Beauty》的了解,这一数据在大型连锁美妆零售店中已经是比较优秀的水平。一个可与之对比的对象是大型线下美妆零售连锁屈臣氏,根据其中国区的财务数据计算发现,屈臣氏在大陆市场的单店月均EBITDA在4万元左右。

考虑到门店并不是在同一时间点上同时开业,从定量分析的角度无论是THE COLORIST(调色师)还是屈臣氏其真实的单店月均EBITDA肯定远远大于以上数据。但从定性分析的角度不难看出,THE COLORIST(调色师)和屈臣氏的真实单店月均盈利能力很可能不相上下。

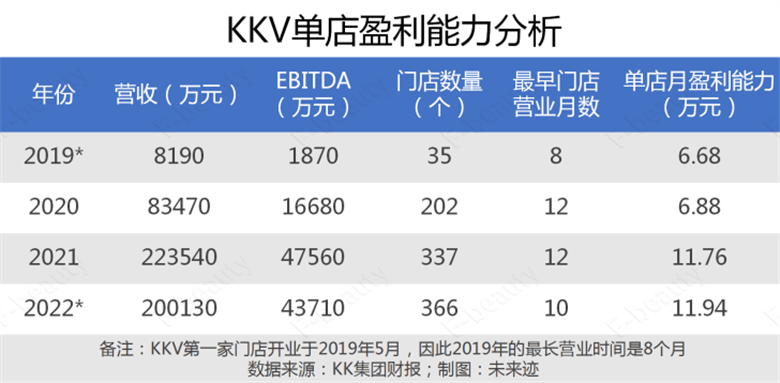

除了THE COLORIST(调色师),从财务数据上看,KKV的单店盈利能力则要更强。《未来迹Future Beauty》根据KK集团的财务报表计算发现,其单店月均EBITDA居于6万元到11万元之间,和同类型门店名创优品相比要高出不少。

从以上数据不难看出,KK集团的真实盈利能力在同业中已经属于优秀水平。而据KK集团刚发布的2023年1月简报显示:KKV创下了单月业绩最高纪录,单店GMV同比增长超30%;THE COLORIST调色师单店GMV同比增长超40%,单日业绩创480天新高,单月GMV创23个月新高。

随着疫情对线下实体零售的影响减弱,其零售表现应该还会继续回升。招股说明书显示,2023年KK集团预计还将开出200家KKV门店,40家THE COLORIST调色师门店以及30家X11门店,届时KK集团的门店总数将接近1000家。

03

200亿元估值,虚吗?

除了真实的盈利能力和看起来高得离谱的“负债”,围绕KK集团的另一个争议性话题是“KK集团200亿元的估值是否虚高”?

据《未来迹Future Beauty》了解,在投资界对于一家公司的估值有多种方法,比较主流的有P/E估值法、P/B估值法、PEG估值法、市销率估值法、RNAV估值法等。不同的估值方法的侧重点不一样。对于KK集团这种融资次数较多,金融杠杆较大的企业,为了排除融资杠杆带来的影响,经常采用一种叫EV/EBITDA的估值方法来计算出“企业价值倍数”,如果这个倍数没有偏离行业平均值,就说明对该企业的估值(EV)是合理的。[2]

根据2021年KK集团第F轮及后续融资所给出的29亿美元(约合195亿元人民币)的估值,对应KK集团2021年的EBITDA可以计算出,KK集团的企业价值倍数为58.65倍。

一个可供对照的对象是名创优品。

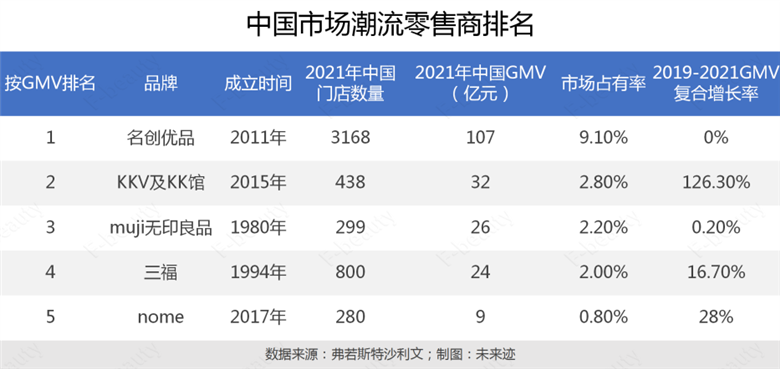

根据弗若斯特沙利文提供的数据,名创优品是2021年中国市场占有率最高的潮流零售商,市场占有率为9.1%;KK集团旗下KKV和KK馆综合起来排名第二。

可见,在研究机构眼中KK集团和名创优品从某种程度上来说是同一类型的公司,并且处在同一赛道。双方具有较强的参照和对比价值。

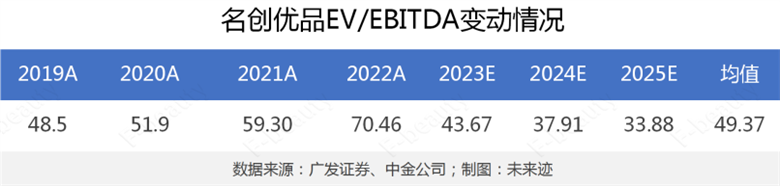

而根据广发证券[3]和中金公司[4]对名创优品过去几年“EV/EBITDA”的计算以及对未来三年的预测,名创优品2021年的EV/EBITDA值为59.3。这和KK集团58.65的数字非常接近。

从这个角度来说,在2021年,基于KK集团当时的财务状况,其29亿美金的估值并不离谱。但值得注意的是,从名创优品历年“企业价值倍数”的变动情况以及分析师对其未来走向的评估来看,整体呈现先逐步走高、再不断下降的趋势。

换句话说,当资本市场对KK集团的“企业价值倍数”预期开始走低的时候,KK集团要维持不低于200亿元的估值,其EBITDA就需要不断提高,这才是KK集团要迎接的真正挑战。

过去几年,在疫情和电商的双重挤压下,实体零售一直在负重前行。而以名创优品、KK集团等为代表的线下“零售新物种”更是在各种妖魔化的言论中一路“披荆斩棘”。他们像一群特立独行的年轻人一样,一步步走出青春期,走到历史舞台的聚光灯下。

很难说他们的未来就一定会辉煌灿烂,甚至他们的前路仍然充满了迷惑。但无论是资本市场,还是零售业界,对于线下实体零售很显然都还抱有一份浓浓的期待。未来也就正如流行歌曲《沙漠骆驼》中唱的那样“前方迷途太多,坚持才能洒脱,走出黑暗就能逍遥又快活”!

参考文献:

[1]许永源,EBITDA 在业绩评价中的应用探讨,商业会计,2018(10),1002-5812(2018)10-0055-02。

[2]何谨,公司估值方法浅析,科技智囊, 2017年05期

[3]洪涛,名创优品:全球布局优势凸显,毛利净利再创新高。

[4]樊俊豪,名创优品:国内开店超预期,海外仍面临不确定性。