提前还贷的风,已经吹很长一段时间了。

主要是前几年买房的人实在倒霉,他们不仅买房买在了最高点,就连房贷利率也站在高位。很多人吭哧吭哧还了好几年房贷,结果扭头一看,发现自己还的都是利息,本金几乎没动,这谁受得了啊?

合着这些人辛辛苦苦还房贷,结果到头来,他们是省吃俭用养银行?

01 银行躺着赚钱

都说现在各行赚钱不容易,可银行这钱,未免也来得太轻松,前几年高息放出去的贷,现在坐着收利息……

倘若现在形势好,大家有奔头,这部分的利息也就忍了,反正能从其他地方挣回来;但现在大环境太差,银行还能赚钱这么容易,那就太伤人心了。

说句不好听的,提前还贷的风能吹起来,大半都是银行的锅。

这两年的楼市很衰,房子卖不出去,各地都在想办法救市,房贷利率也跟着一降再降。截至2023年1月底,首套房贷利率最低已经降到了3.7%。

但这一切都跟存量房贷没关系,存量房贷还是那么高,说到底,是银行不愿意吐出这块已经咽下去的肥肉,存量房贷一直没有实质性改变。

如果你不想让银行躺着赚钱,可能只有一条路可走了——

提前还贷。

把银行的路断了,让他们没钱可赚。

02 利息本金不相上下

咱们国家的房贷利率,一直都很高,赶上房价上涨的时候,银行还会疯狂加点。

前几年买房的人,房贷利率大多都是5个点,6个点的也不少见,累积下来,这笔利息相当惊人。

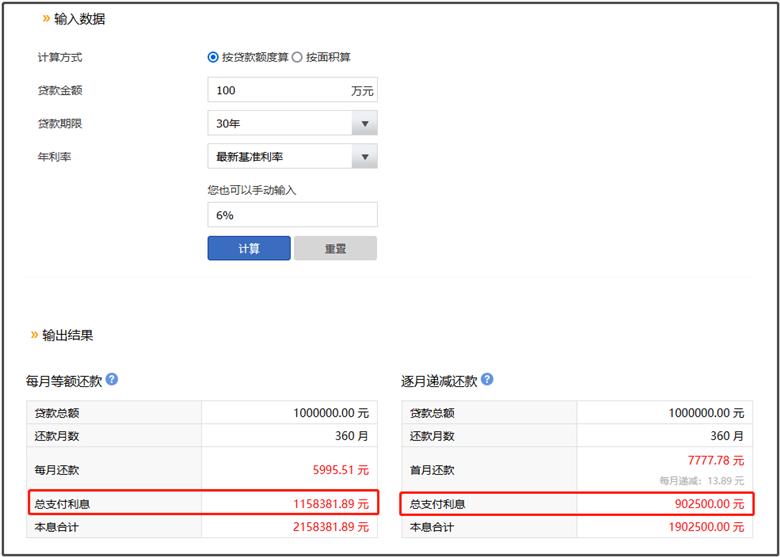

做道算术题,100万的贷款,分30年,以6%的房贷利率计算,我们能够发现:

选择等额本息的还款方式,30年的利息高达115.8万,比本金还高;

选择等额本金的还款方式,30年的利息约为90.25万,稍稍低于本金。

无论是哪种还款方式,30年分期下来,产生的利息都能跟本金一较高低了。

值得一提的是,银行的还贷方式是先还利息,再还本金。如果你是刚刚开始还贷,会很惊讶地发现,自己这几年还的都是利息——

银行为你提供的还款方式有两种,一种是等额本金,另一种是等额本息。

其中,等额本金的最大特点是每月还款金额不同,逐月递减。这跟它的算法有关,等额本金就是每月还款的本金数量相同,利息随着本金的减少逐步递减,贷款人在还款初期的压力会很大。

等额本息虽然每月还款的金额一致,但这笔钱里面却是另有玄机,先还利息,再换本金,每月还款额中的本金比重逐月递增、利息比重逐月递减。

无论你选择哪种还款方式,都是避不开利息。

只能说,银行是真的鸡贼,无论你选择哪种还款方式,最后都是先还利息再还本金,你永远不必担心银行吃亏,吃亏都是老实人的事。

而银行在收取利息上的“小心机”,也让提前还贷的这一操作,不能适配所有人。

03 什么人适合提前还?

提前还贷虽然很好,但站长劝你别急,先把家里情况摸清楚了,再来决定自己要不要提前还房贷。

该不该提前还贷,关键是看年限——如果你贷款30年,已经还了十多年,真的没必要提前还款,利息都还得差不多了,剩下的大多是本金,你这时候要选择提前还贷,那真是就是白白便宜银行了。

不仅利息到手,本金也提前归还了,真正受伤的只有你一个。

如果真想提前还款,站长建议你以5年为一个期限,还款年限低于5年的,赶紧查查自己还有多少本金未还,能够提前预约还款的,就趁早还了吧。

还款年限高于5年,还的利息太多了,此时贸然选择提前还款,多少有点儿不划算,所以提前还款这事得看你自己的取舍了。

还款超过10年的,真的就不建议还了。

另外,选择等额本息的小伙伴也要注意,因为等额本息的计算方式有一丢丢坑,在每次还款结算时,剩余本金产生的利息会跟剩余本金(贷款余额)一起计算,换言之,等额本息还将计算未付利息。

这也是等额本息产生的利息,要高于等额本金的原因。

如果你当初选择的是等额本息,还款时间没超过5年,站长建议你在能力范围内尽快还款,减少“损失利息”。

不过,如果你选择的是公积金贷款,那就没啥必要提前还款了,主要是因为公积金的贷款利率非常低,你在银行存个定期的利率也能勉强赶上贷款利率了。

除此之外,提前还贷还要注意的一个点就是违约金,很多银行并不愿意购房者提前还贷,所以会设置各种门槛,甚至会用违约金来阻止他们。

毕竟咱们中国老百姓是真老实,勤勤恳恳还房贷,不到万不得已不断供,所以房贷一直都是银行的优质贷款。

要想提前还贷的小伙伴,最好先看看自己的贷款合同,有没有涉及到违约金的部分。如果违约金的数目过大,那就得不偿失了——

老话都说欠债还钱天经地义,大伙儿可能都没想过,有一天,还钱也会变得这么难!

04 结语

别考虑通货膨胀的事,那不是你一个平头老百姓该考虑的事儿。

在现实中,绝大多数人即使握着一笔钱,也没啥用,普通人没那么多的赚钱路子,很难钱生钱。天天考虑通货膨胀的那些人,最后你可能谁也跑不过。

再加上现在各行各业都不景气,房地产的复苏缓慢,2023年1月开局不顺,返乡置业带来的成交量并未拉起楼市,30个重点城市的成交量环比下降41%,同比下降41%。

在这样的形势下,高房贷就像一颗定时炸弹,老百姓每天提心吊胆地记挂着,生怕自己哪天还不上贷款,房子被拍卖了,结果拍卖款还不够房贷的。

提前还贷,只是普通人在危机面前做出的一个选择。

毕竟,咱们的老祖宗早就说了,无债一身轻。