三年来的首个大规模返乡,使三四线城市再次成为热议的焦点。对于房地产行业来说,三四线城市曾经是部分房企实现高周转、快扩张的重要阵地,但是,随着房地产行业进入下行周期以及房企自身出现资金危机,三四线城市也成为房企最先撤离的地方。

如今的三四线城市,还有投资机会吗?哪些城市仍是房企重仓的地方?哪些城市成为房企撤离的目标?在三四线城市投资布局,房企应该注意什么?

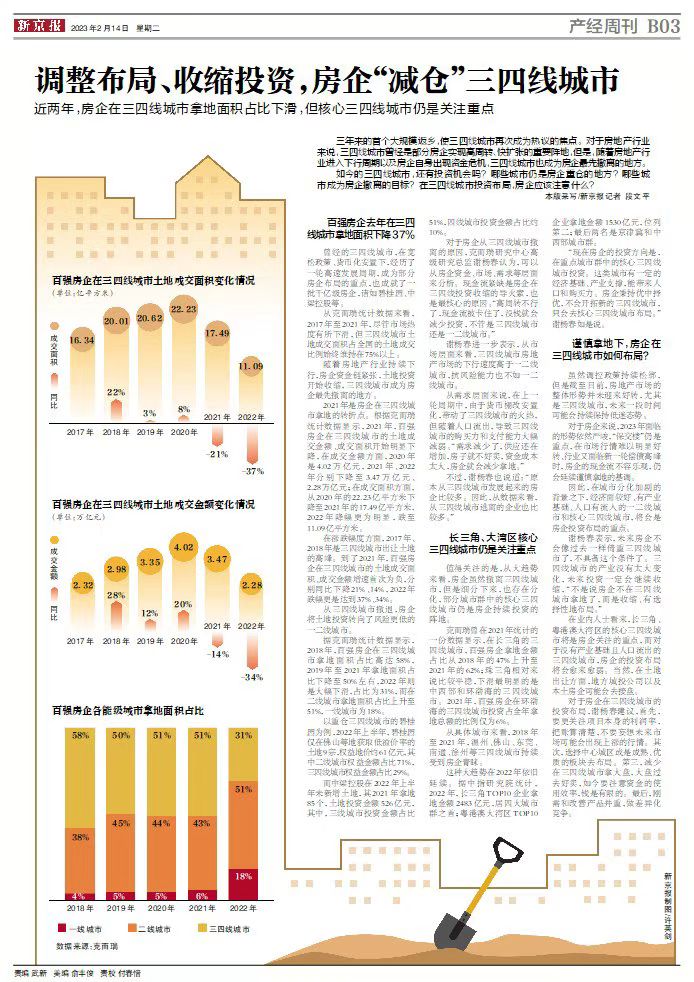

百强房企去年在三四线城市拿地面积下降37%

曾经的三四线城市,在宽松政策、货币化安置下,经历了一轮高速发展周期,成为部分房企布局的重点,也成就了一批千亿级房企,诸如碧桂园、中梁控股等。

从克而瑞统计数据来看,2017年至2021年,尽管市场热度有所下滑,但三四线城市土地成交面积占全国的土地成交比例始终维持在75%以上。

随着房地产行业持续下行,房企资金链紧张,土地投资开始收缩,三四线城市成为房企最先撤离的地方。

2021年是房企在三四线城市拿地的转折点。根据克而瑞统计数据显示,2021年,百强房企在三四线城市的土地成交金额、成交面积开始明显下降,在成交金额方面,2020年是4.02万亿元,2021年、2022年分别下降至3.47万亿元、2.28万亿元;在成交面积方面,从2020年的22.23亿平方米下降至2021年的17.49亿平方米,2022年降幅更为明显,跌至11.09亿平方米。

在涨跌幅度方面,2017年、2018年是三四线城市出让土地的高峰。到了2021年,百强房企在三四线城市的土地成交面积、成交金额增速首次为负,分别同比下降21%、14%,2022年跌幅更是达到37%、34%。

从三四线城市撤退,房企将土地投资转向了风险更低的一二线城市。

据克而瑞统计数据显示,2018年,百强房企在三四线城市拿地面积占比高达58%,2019年至2021年拿地面积占比下降至50%左右,2022年则是大幅下滑,占比为31%,而在二线城市拿地面积占比上升至51%,一线城市为18%。

以重仓三四线城市的碧桂园为例,2022年上半年,碧桂园仅在佛山等地获取低溢价率的土地9宗,权益地价约61亿元,其中二线城市权益金额占比71%,三四线城市权益金额占比29%。

而中梁控股在2022年上半年未新增土地,其2021年拿地85个,土地投资金额526亿元,其中,三线城市投资金额占比51%,四线城市投资金额占比约10%。

对于房企从三四线城市撤离的原因,克而瑞研究中心高级研究总监谢杨春认为,可以从房企资金、市场、需求等层面来分析。现金流紧缺是房企在三四线投资收缩的导火索,也是最核心的原因。“高周转不行了,现金流被卡住了,没钱就会减少投资,不管是三四线城市还是一二线城市。”

谢杨春进一步表示,从市场层面来看,三四线城市房地产市场的下行速度高于一二线城市,抗风险能力也不如一二线城市。

从需求层面来说,在上一轮周期中,由于货币棚改安置化,带动了三四线城市的火热,但随着人口流出,导致三四线城市的购买力和支付能力大幅减弱。“需求减少了,供应还在增加,房子就不好卖,资金成本太大,房企就会减少拿地。”

不过,谢杨春也说道:“原本从三四线城市发展起来的房企比较多。因此,从数据来看,从三四线城市逃离的企业也比较多。”

长三角、大湾区核心三四线城市仍是关注重点

值得关注的是,从大趋势来看,房企虽然撤离三四线城市,但是细分下来,也存在分化,部分城市群中的核心三四线城市仍是房企持续投资的阵地。

克而瑞曾在2021年统计的一份数据显示,在长三角的三四线城市,百强房企拿地金额占比从2018年的47%上升至2021年的62%;珠三角相对来说比较平稳,下滑最明显的是中西部和环渤海的三四线城市。2021年,百强房企在环渤海的三四线城市投资占全年拿地总额的比例仅为6%。

从具体城市来看,2018年至2021年,温州、佛山、东莞、南通、徐州等三四线城市持续受到房企青睐。

这种大趋势在2022年依旧延续。据中指研究院统计,2022年,长三角TOP10企业拿地金额2483亿元,居四大城市群之首;粤港澳大湾区TOP10企业拿地金额1530亿元,位列第二;最后两名是京津冀和中西部城市群。

“现在房企的投资方向是,在重点城市群中的核心三四线城市投资。这类城市有一定的经济基础、产业支撑,能带来人口和购买力。房企秉持优中择优,不会开拓新的三四线城市,只会去核心三四线城市布局。”谢杨春如是说。

谨慎拿地下,房企在三四线城市如何布局?

虽然调控政策持续松绑,但是截至目前,房地产市场的整体形势并未迎来好转,尤其是三四线城市,未来一段时间可能会持续保持低迷态势。

对于房企来说,2023年面临的形势依然严峻,“保交楼”仍是重点,在市场行情难以明显好转、行业又面临新一轮偿债高峰时,房企的现金流不容乐观,仍会延续谨慎拿地的基调。

因此,在城市分化加剧的背景之下,经济面较好、有产业基础、人口有流入的一二线城市和核心三四线城市,将会是房企投资布局的重点。

谢杨春表示,未来房企不会像过去一样倚重三四线城市了,不具备这个条件了。三四线城市的产业没有太大变化,未来投资一定会继续收缩,“不是说房企不在三四线城市拿地了,而是收缩、有选择性地布局。”

在业内人士看来,长三角、粤港澳大湾区的核心三四线城市将是房企关注的重点,而对于没有产业基础且人口流出的三四线城市,房企的投资布局将会愈来愈弱。当然,在土地出让方面,地方城投公司以及本土房企可能会去接盘。

对于房企在三四线城市的投资布局,谢杨春建议,首先,要更关注项目本身的利润率,把账算清楚,不要妄想未来市场可能会出现上涨的行情。其次,选择中心城区或是成熟、优质的板块去布局。第三,减少在三四线城市拿大盘,大盘过去好卖,如今要注意资金的使用效率,钱是有限的。最后,刚需和改善产品并重,做差异化竞争。