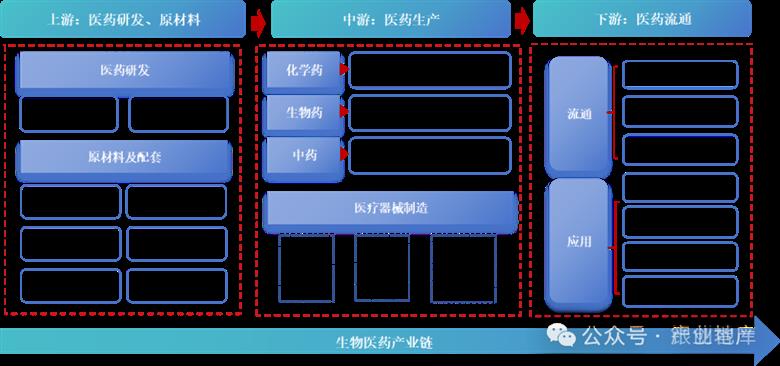

01 产业链全景图

生物医药行业是生命科学与生物科技应用发展的产物,如今已与新一代信息技术、现代工程技术、先进机械技术深度融合,形成涵盖上游研发、中游生产、下游应用的完整体系。整体来看,上游研发门槛高,中游生产盈利明确,下游应用市场发展迅速。

该产业板块多、链条长、环节丰富,属典型的应用需求驱动型产业。在医疗机构向普惠化、下沉化发展的趋势下,其关键应用载体先于产业形成,因此相比新一代信息技术等基础技术引领型产业,具有更突出的应用和市场驱动属性。

02 行业定义及分类

生物医药产业以生命科学和生物技术为基础,融合信息学、系统科学、工程控制等理论与技术,从事预防、治疗、诊断及康复类产品的研发、生产与销售,涵盖生物技术产业和医药产业。

该产业细分领域分类方式多样:按原料来源可分为化学药、生物药、中药等;按功能用途可分为治疗药物、预防药物、诊断药物等;按技术手段可分为基因工程药物、细胞治疗产品、抗体药物、血制品等。

依据《战略性新兴产业分类(2018)》,则划分为生物药、化学药、现代中药三类,其中现代中药包含中药饮片和中成药,生物药包含疫苗、血液制品、诊断试剂、单克隆抗体等。

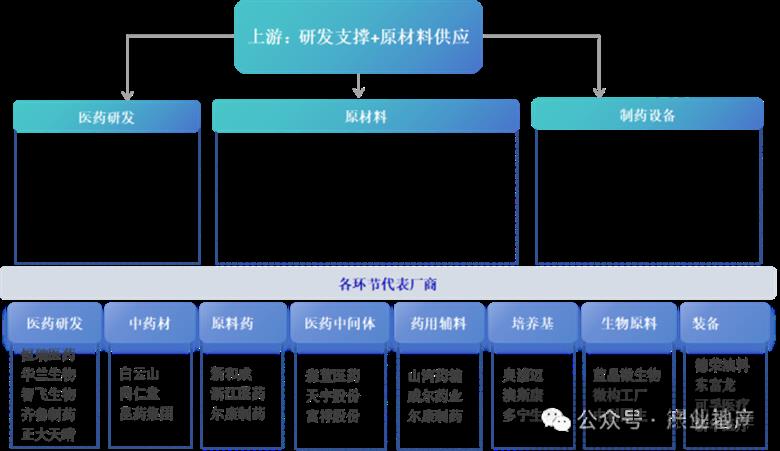

03 上游产业链

医药研发是产业先导环节、原材料供应是产业基石。

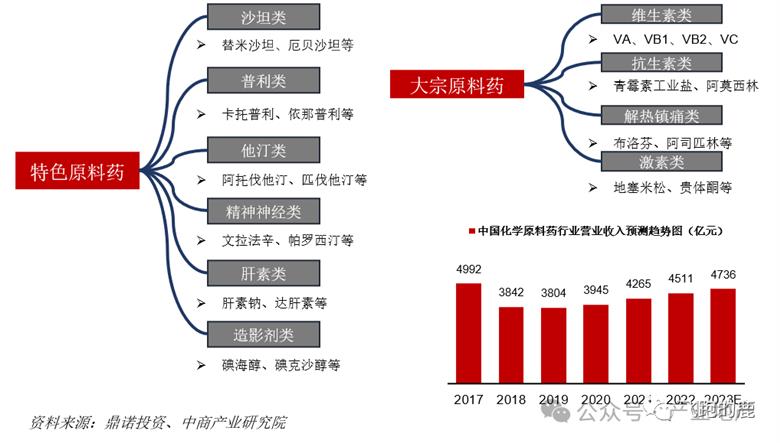

3.1 原料药

作为制剂的关键起始物料,是药物发挥效用的核心成分,通过化学合成、植物萃取或生物技术转化而来,呈粉末、结晶、浸膏等形态,虽不能直接供患者服用,却掌控着药品质量的源头命脉。

我国是全球主要化学原料药生产地之一,原料药出口规模接近全球原料药市场份额的20%左右,产品类型主要以大宗原料药为主。目前,国内原料药行业的产量和营收增速都在10%以上,增长趋势相对稳定。

3.2 生命科学服务

生命科学服务企业仿若科研探索路上的“补给站”,为生命科学研究输送科研试剂、特种化学品、实验仪器、耗材及信息化技术等多元“弹药”,并配备专业技术支持“后援团”。当下,欧美在该领域暂居主导,不过国内企业在政策东风的助力下加速追赶,虽整体规模占比尚小、国产化率偏低,但义翘神州、百普赛斯等一众企业已崭露头角。

3.3 器械核心材料

作为医疗器械产业上游的关键“拼图”,虽因前期研发“烧钱”、技术迭代迅疾,致使国内发展相对滞后,却也深刻牵制着行业进阶步伐。

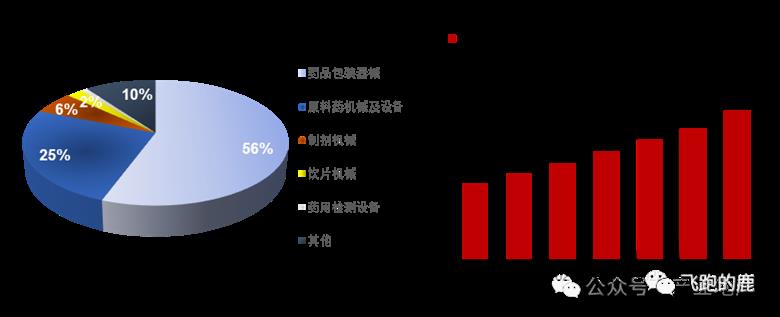

3.4 制药装备

制药装备制造业则是医药工业稳健前行的底层支撑,专注于打造化学原料药、生物制药、中药等领域专用生产设备。近年来,受《产业结构调整指导目录(2019 年本)》等政策感召,国内企业纷纷加注研发,向国际先进水平看齐,只是在自动化、智能化、连续化维度,相较国际一流仍有差距。

国内的制药装备结构如下:

04 中游产业链

生物制药的产品主要包括单克隆抗体、疫苗、重组蛋白、血液制品、诊断试剂等。整体上,中游生物医药生产制造环节是价值转化。生产环节起步早、成熟度高,创新药、先进医疗器械等高附加值产品将加速引领生产制造高端化升级。

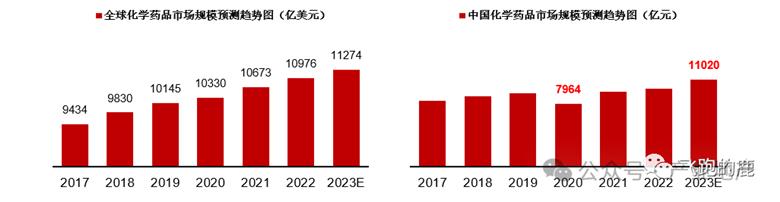

4.1 药品生产——化药

化药多源自天然成分提取或人工合成,分子量常在 1000Da 以下,以成熟工艺、稳定结构成为口服药主力军,又可细分为创新驱动的原研药与成本优势凸显的仿制药。当下,全球医药产业版图东移,我国顺势崛起为原料药及中间体的超级生产与出口大国。

4.2 药品生产——生物药

依托生物体制造,分子量超 1000Da,生产工艺复杂、技术壁垒高耸,属于大分子药物阵营,涵盖生物创新药与类似药。尽管当前生物药在药品市场占比尚小,但其高效低毒优势显著,未来增速预期超越化药。

4.3 药品生产——中药

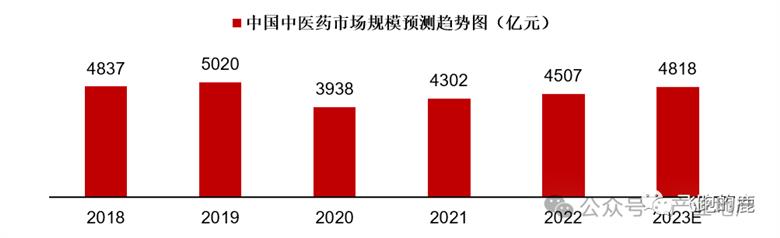

中药产业呈链条式布局,中药材经炮制变身中药饮片,或入药、或进一步加工为中成药,上下游协同紧密。数据为证,我国中医药市场规模持续上扬,2022 年达 4507 亿元,2023 年有望再创新高至 4818 亿元。

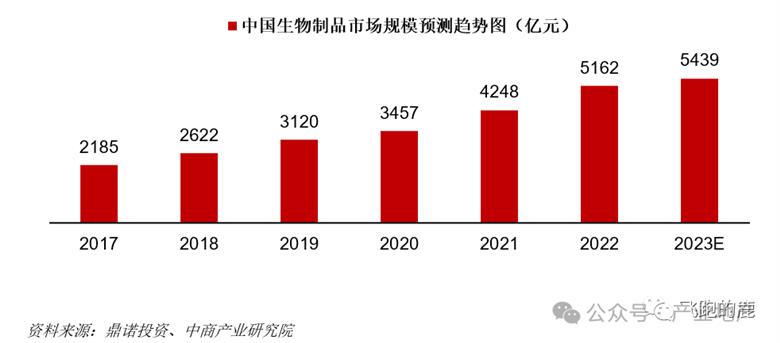

4.4 药品生产——生物制品

借助基因工程、细胞培养等前沿生物技术,孕育出药物、疫苗、诊断试剂等成果,为医疗防线添砖加瓦。

4.5 医疗器械

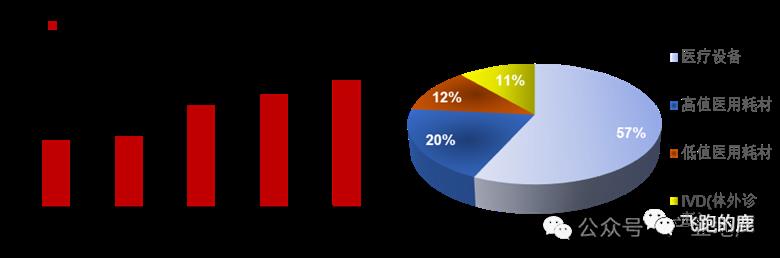

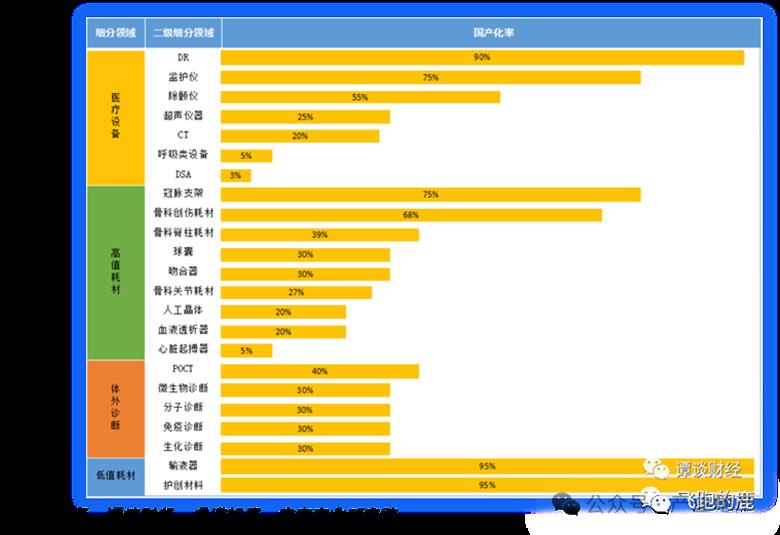

医疗器械作为直接或间接服务人体的工具集,涵盖仪器、设备、试剂及软件,凭借物理手段施展效用。我国医疗器械产业营收增长势头迅猛,2021 年达 1.156 万亿元,较 2015 年近乎翻倍,年均复合增长率 10.65%,跑赢制造业大盘,国产替代浪潮更是汹涌澎湃。

中国医疗器械市场高速增长,国产替代进程加快。

05 下游产业链

下游主要是医药的销售和消费,是产业链变现通道,主要包括包括医药批发市场、医药零售市场两个部分,医药零售包括公立医院、公立基层医疗机构和零售药店。

5.1 医疗服务

医疗服务恰似一张多元“诊疗网”,专科医疗聚焦细分赛道,如爱尔眼科、通策医疗、海吉亚分别在眼科、口腔、肿瘤领域深耕,还可依诊疗属性分为消费医疗与严肃医疗;综合医院作为医疗体系“主力军”,数量庞大,2020 年底达 20133 家;第三方医疗服务则如后起之秀,近 5 年市场规模年复合增长率超 30%,预计 2025 年将冲破 5000 亿元大关。

5.2 医药商业

医药商业宛如药品流通“血管”,细分为医药流通、零售药房与互联网医药分支。医药流通又依客户类型分出纯销、分销路径,精准对接医院、药店与代理商,保障药品顺畅抵达需求端。

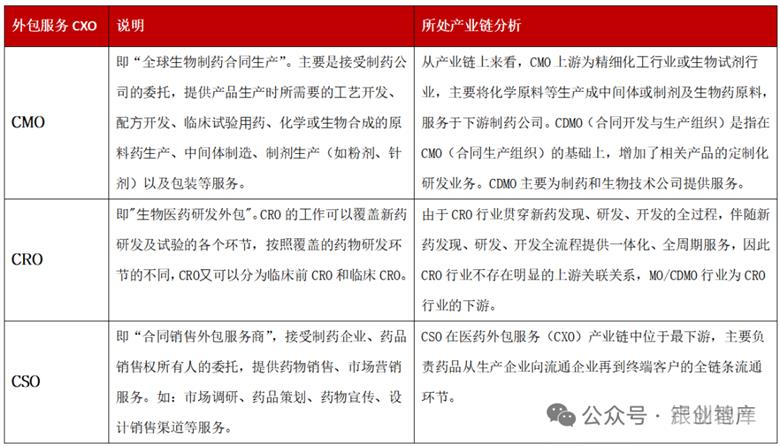

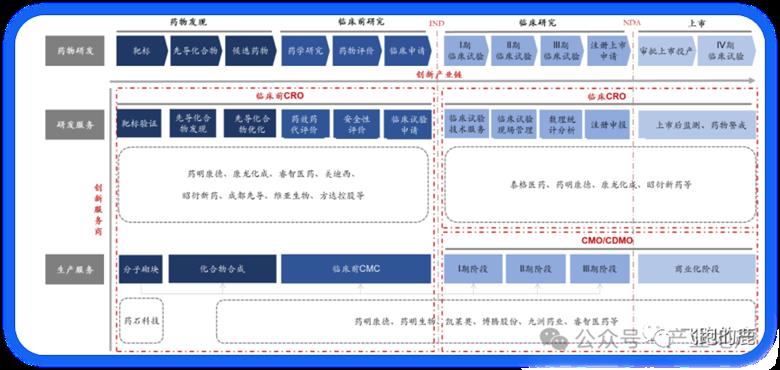

06 生物医药外包服务(CXO)市场加速扩容

医药产品研发正从全球化转向外包,这为CRO、CMO等带来了新的发展机遇。如今,CRO、CMO、CSO等愈发频繁地出现在医药行业视野中,医药外包已贯穿药品生命周期全流程。

这三大“O”是医药外包服务的不同组织形式,分别对应行业的核心环节:CRO服务于研发,CMO服务于生产,CSO服务于销售。

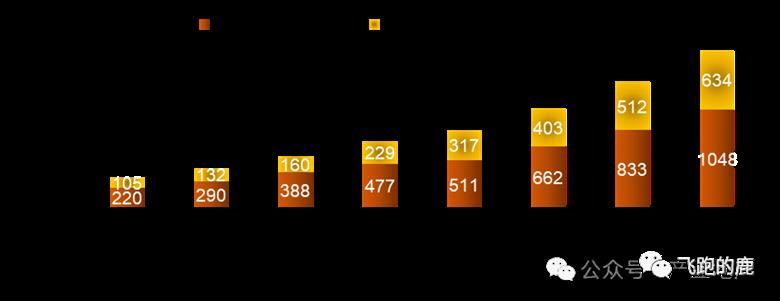

在新药研发热潮的强劲推动下,我国 CXO 行业规模呈爆发式增长,从 2016 年的 325 亿一路飙升至 1345 亿。细分来看,CRO 市场更是活力满满,2016 - 2021 年间规模从 220 亿元跃升至 662 亿元,年复合增长率高达 24.6%,且有望在 2023 年突破 1048 亿元大关。

国内医疗研发外包行业呈现出高度集中与竞争并存的市场格局,企业可划分为三个梯队:

· 第一梯队:以药明康德、凯莱英、泰格医药为代表的龙头企业,凭借强大的研发实力、广泛的服务网络和深厚的行业经验,占据市场主导地位。

· 第二梯队:包括康龙化成、九洲药业、昭衍新药等企业,它们多在特定细分市场或服务领域具备专业优势,通过持续技术创新提升市场竞争力与行业影响力。

· 第三梯队:以百诚医药、博腾股份等为代表的中小型CRO企业,规模较小、市场份额有限,但专注于特定细分市场或区域市场,在灵活性、定制化服务及特定领域专业性上具备独特优势。

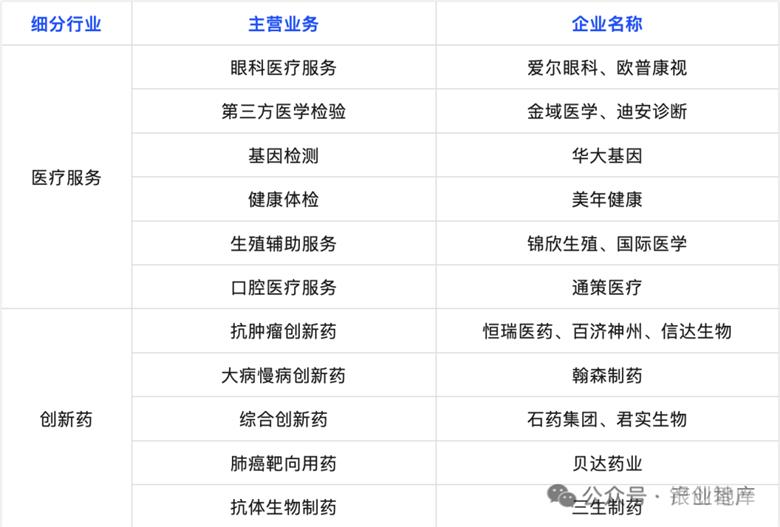

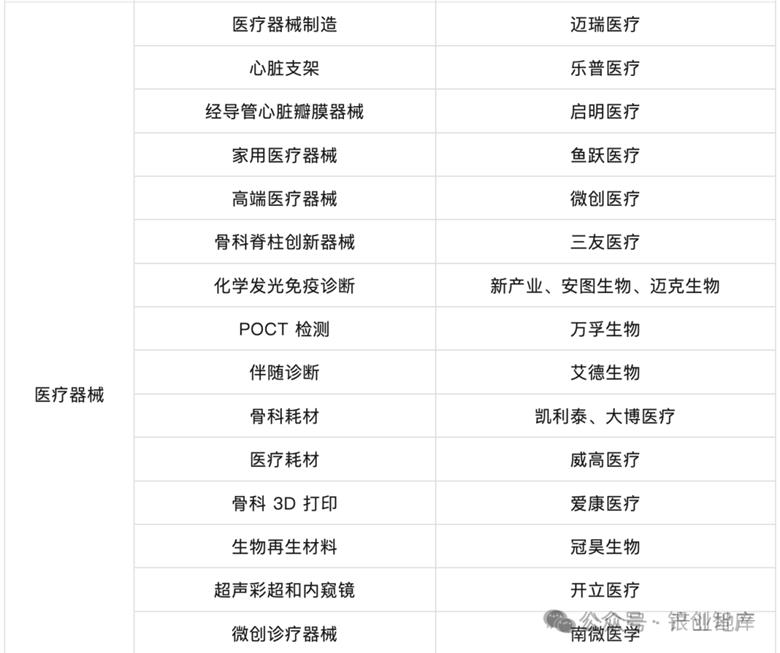

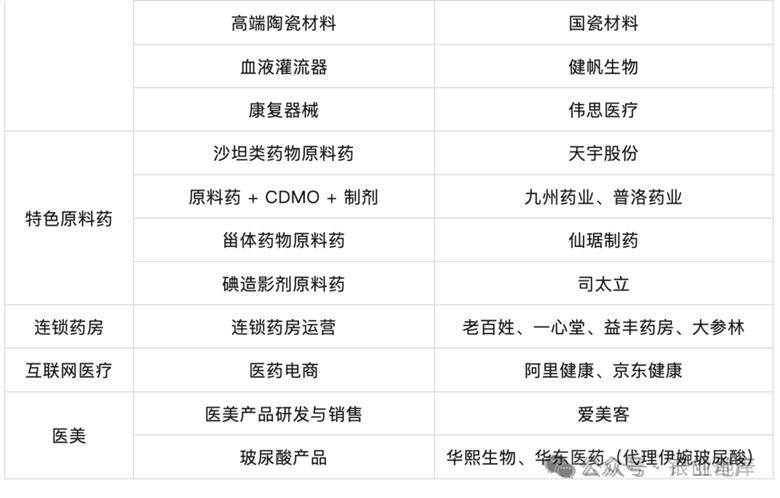

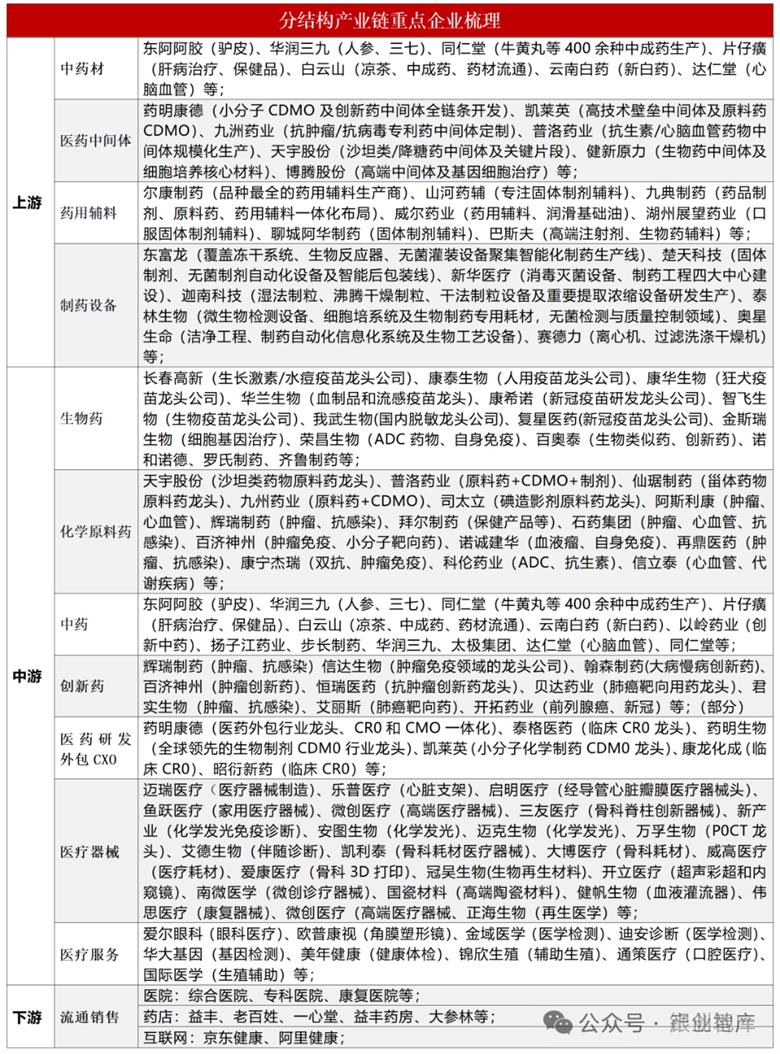

07 分结构产业链重点企业梳理

产业链上游的原材料、制药设备和耗材被用于生物药品的研发、生产,并由此进入产业链中游——生物制药的研发生产环节。产业下游主要包括药品销售和药品消费。

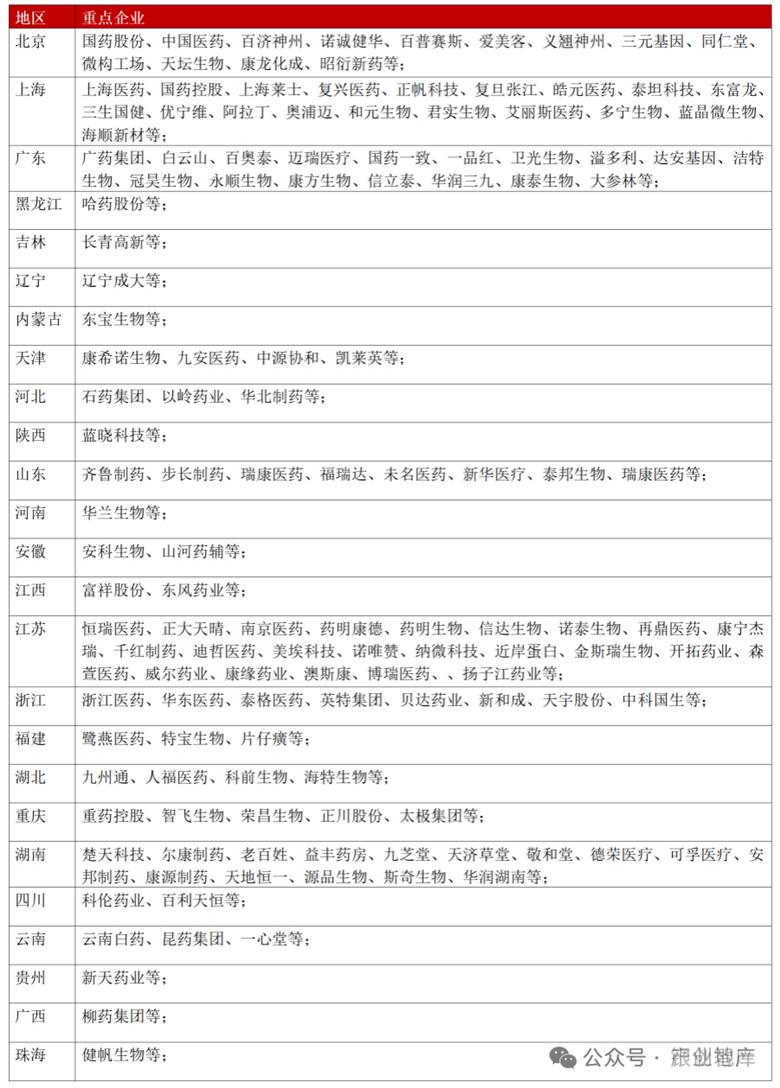

08 企业分布地图

当前,我国生物医药产业布局呈现出空间布局上的集群式特点,已形成了京津冀、长三角、珠三角、中部长江经济带、川渝等主要集聚区。

<重点地区分布情况>

<生物医药产业链主要上市公司梳理>